1月30日讯,近日,有读者爆料,于去年7月份在联交所递交招股书的沪江教育公司核心管理层集体降薪20%-50%,沪江取消2018年年终奖,且各业务线均在裁员。此外,由于路演不顺利、市场反应不及预期,沪江迟迟不能登陆港股,可能面临资金紧缺的巨大压力。

沪江回应:管理层降薪属实,裁员属于常规动作,年后发绩效和奖金

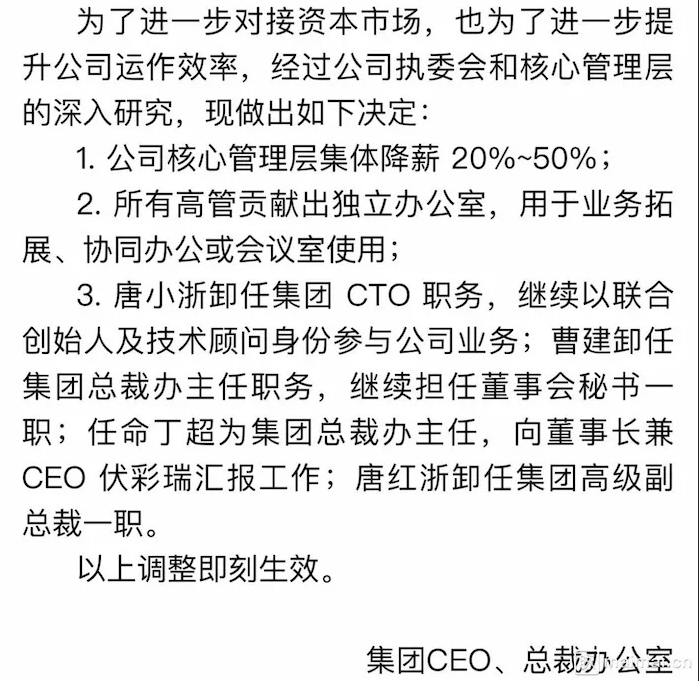

根据读者发来的截图,署名为“集团CEO、总裁办公室”的通知提到:公司核心管理层集体降薪20%~50%;所有高管贡献出独立办公室,用于业务拓展、协同办公或会议室使用;组织架构有相应调整。理由是“为了进一步对接资本市场,也为了进一步提升公司运作效率”。

这张通知截图同样在各大社交平台流传。在脉脉职言社区,有认证为“沪江员工”的用户评论称,接下来是没有年终奖和3月份裁员。而另一位“沪江员工”回复称,已经在裁员,不用等到3月了。

沪江方面表示,高管降薪属实,而裁员是公司绩效考核及岗位优化的常规动作,会严格遵守劳动法规及相关人事制度。此外,沪江方面称,年终奖取消的消息不属实,沪江已经确定将在年前提前发放1月工资,并在年后发放相关绩效和奖金。

连年亏损,沪江能否抗住在线教育的“烧钱大战”

市场反应不佳、延缓挂牌的关键在于沪江招股书中的连年亏损。2015年度亏损为2.8亿元,2016年亏损4.22亿元,2017年其亏损进一步扩大至5.37亿元,三年累计亏损超过12.4亿元。

根据招股书披露,产生的亏损原因主要为持续投资于研发团队、广告及推广开支、销售及分销开支的增加。特别是销售及分销开支,2015至2017年,分别占公司总收益的132.2%、115.3%及106.1%。

最新招股书显示,截至2018年8月31日,沪江的亏损额为8.63亿元。在扣除约4.6亿元股份支付相关费用及0.2亿元上市费用后,沪江2018年前8个月实际亏损约3.8亿元,占同期营收87.2%。尽管低于去年同期的96.8%,亏损呈现收窄趋势,然而对于后续的业绩亏损预期,沪江也并未给出时间表,直接在招股说明书中称,“预期截至2018年12月31日年度仍将录得亏损,并于2018年12月31日将处于净负债状况。”

一位沪江网校前员工告诉,作为老牌教育机构,沪江有一定的品牌优势。但是相比电销模式,品牌影响力带来生源既慢又少,不成规模。更何况,给沪江未来营收提供重要贡献的Hitalk业务(英语交流技能课程)面对的是51Talk、TutorABC一类垂直在线外语培训,高昂的获客成本一直是行业痛点,因此,巨大营销费用的持续投入是免不了的。

至于承载沪江“互联网教育平台”梦的CCtalk业务,抛开服务同质化、课程质量把控难、明星教师流失等问题。按照沙利文报告,2017年互联网平台交易额市场规模在17亿元左右,CCtalk流水2.357亿元约占13.9%。从沪江披露的2017年CCtalk收入52.1万元,2018年前8月CCtalk收入409.2万元估算,即使2020年互联网教育平台的市场规模将达到122亿元左右(沙利文报告预测),CCtalk能有多大营收增长空间还需观望。

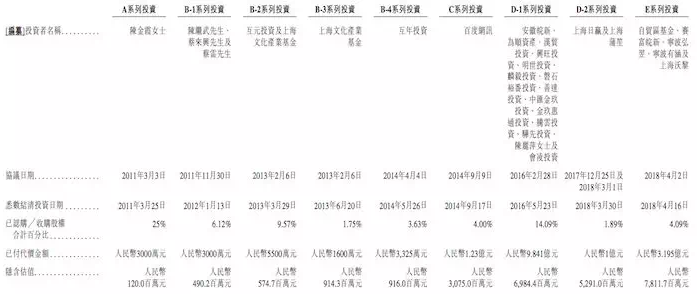

沪江融资9轮16亿元,“涌金系”最长持股达10年

据招股书,2015至2017年,沪江用于经营活动的现金净额为-1.20亿元、-2.72亿元和-4.31亿元。融资的迫切程度可见一斑。

资方中持有股份时间最长达10年,按照业内3年到5年的退出时间计划表,投资人希望通过上市实现退出的动机也十分明显。上市进程不顺的现状,对于完成E轮融资后估值80亿元的沪江来说,“硬上”可能是唯一出路。

沪ICP备07025777号-1

沪ICP备07025777号-1