今年以来,教育行业最值得注意的变化体现在两方面。

其一,K12 教育行业受到前所未有的政策整顿和规范。

其二,新机会开始在K12两端,尤其是学前教育。

近日《2018年教育行业蓝皮书》发布,从中高考改革、K12、民办教育、早幼教、素质教育、STEAM、职业教育等教育各领域,复盘了今年以来的发展的主要变化趋势,以及面临的问题和挑战。

从报告中,我们可以看到一些重要观点,整理如下。

中产焦虑是行业增长最大动力

2017年,全国教育经费总投入为42557亿元,比2016年增长9.43%。其中,国家财政性教育经费为34204亿元,比上年增长8.94%。在全国教育经费总投入中,全国学前教育经费总投入增长最快,高职高专紧随其后。对应到政策层面,是国家加大了在普惠性幼儿园和职业教育等领域的投入。

2017年的新出生人口数不止远低于政策预期,也比2016年下跌了63万。考虑到2017年仅是放开二孩政策的第二年,未来二孩政策对新生人口数量的利好影响将持续下降直至出清。

影响每年新生人口数量的是育龄人口和生育率。随着90后进入育龄期,根据1990-1999年每年新出生人口的走势看,未来育龄人口将呈现断崖式下跌。育龄人口下跌加上较低的生育率,未来新出生人口数量或将大幅下跌。

对于中产阶级而言,向上的通道越来越窄,向下的大门却永远敞开。中产阶级家长为了保证子女待在现有的社会阶层里不滑坡,会在子女的教育投入上不断加码。对于教育行业而言,中产焦虑将是行业增长的最大动力。

“合规”与“减负”挑战K12中小机构生死

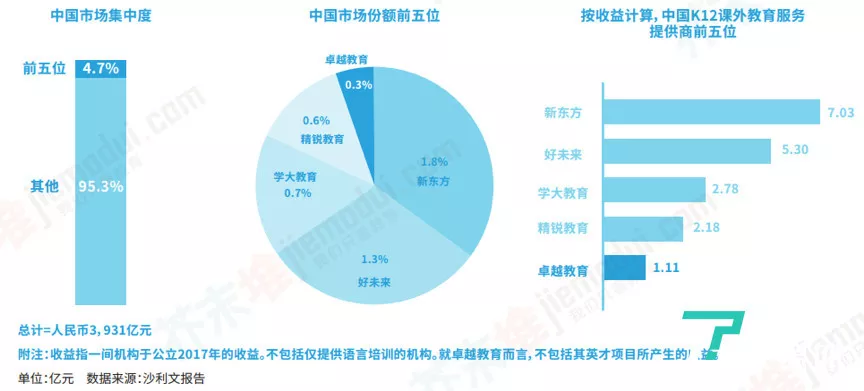

K12作为教育行业发展历史最久、市场规模最大的细分赛道,既是“英雄辈出之地”,也是“兵家必争之地”。随着 K12 营收前5名即将全部登陆二级市场,头部机构阵容基本确定,在线教育第一梯队成型,To C 创业风口难再觅,2018年 K12 行业开始进入成熟期。

同时,与教育政策紧密相关的特性,也使得“合规”与“减负”成为 K12 行业的“紧箍咒”。

过去几年,K12校外教育发展迅猛。在野蛮生长的同时,衍生出管理混乱、学生负担加重、“应试化”严重等问题。K12在线教育行业在急速膨胀的同时,也面临的危机和挑战,比如存在的数据放水,以及大量兼职教师的资质、管理等问题。

国务院办公厅印发《关于规范校外培训机构发展的意见》,规范校外教育机构问题。其中,明确指出机构“必须有相对稳定的师资队伍,从事相关学科知识培训的教师应具有相应的教师资格”,“不得聘用中小学在职教师”;在收费管理方面,“不得一次性收取时间跨度超过3个月的费用”。

此次规范从师资、场地等方面对校外教育机构作出限制,将造成机构办学成本阶段性上升,行业进入壁垒进一步提高。中小机构将面临合并甚至出局,行业集中度进一步提高。而在内容方面提出的限制,将促使教育机构改变以应试导向为主的学科辅导思路,倒逼机构原有教育内容模式转型升级。

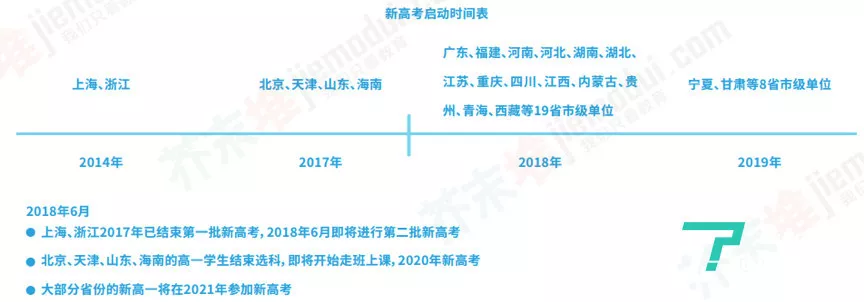

与此同时,在K12领域,新高考是我国自1977年恢复高考招生以来,变化最大的一次考试招生制度改革,且趋势不可逆转。

具体来看,新高考改革强调打破分科,扩大学生选择权;强调增加选考科目和外语考试次数,分散一考定终身的压力;强化了必考科目的重要性。同时改变招生录取机制,探索基于统一高考和高中学业水平考试成绩、参考综合素质评价的多元录取机制,打破唯分数论,高校也比以往更依赖自主招生选拔学生。

这些变化为学校教务教学管理和学生生涯规划带来挑战,催生了市场需求。未来,帮助学校实现走班排课、电子排班、师资培训、自主招生,以及学科辅导和教学资源的补充都是值得关注的新机会。

另一个值得关注的趋势是,越来越多的省份全科加入全国卷。公开资料显示,2018年,我国全部使用全国卷的省市级单位达25个。统一的考试内容减少了不同省市教材、教学内容的差异,降低了区域市场的准入门槛,将有利于大机构跨区域扩张。

学前领域:“内容”和“启蒙”成为热词

2017年5月,教育部、国家发展改革委、财政部和人社部联合印发的《关于实施第三期学前教育行动计划的意见》提出,到2020年,全国普惠性幼儿园覆盖率要达到80%左右。

这意味着现有很多中低端民办幼儿园的生存空间将被压缩,转型成为普惠园或者被学前教育资本收购或成为两种常见的出路。对于已经入场或者即将入场民办学前教育的创业者和资本来说,发展或者收购高端园所将更有可能带来持续稳定的营收。

值得注意的是,2017年近四分之一获得融资的内容类学前教育公司将 AR 绘本、VR 内容作为其内容的最大特色。随着数字出版及相关技术的日臻成熟,挖掘内容的交互性、增加内容的趣味性成为众多幼儿内容公司的发力之处。

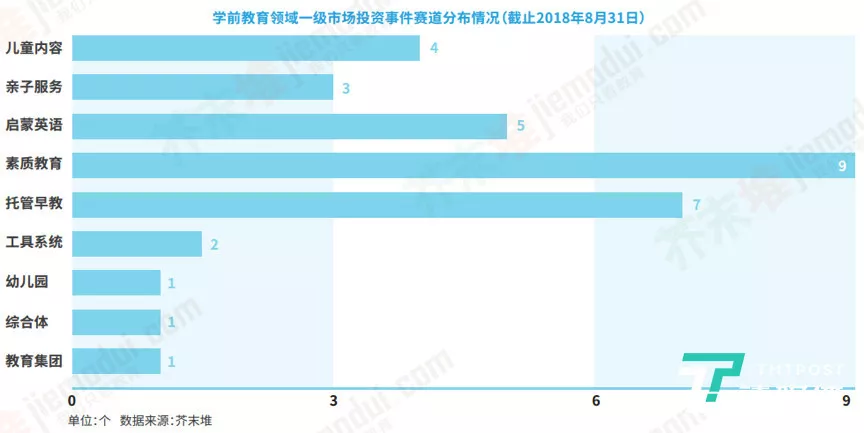

2018年,“启蒙”成为学前教育赛道的热词。截至2018年8月31日,学前教育领域约20%的投资标的都为启蒙或亲子类产品。与此同时,涉及启蒙功能的产品品类丰富多样,包括英语、数学思维、感统教育、传统文化等。亲子类产品则直指家庭教育的市场空白,主要为新手父母提供养育、启蒙教育、家庭互动等方面的课程和内容。

由于新兴细分品类产品的出现,2018年学前教育领域目前的融资轮次分布情况基本与2017年类似,即以 A 轮及 A 轮之前的融资为最多。这既反映出学前教育领域对创业者的吸引力,也意味着已经入场的创业者尚未将值得信赖且复制性高的商业模式完全跑通。

素质教育的机遇与困境

近年来,政府出台了一系列教育政策以全面推进素质教育。技术的进步与家庭消费水平的提高,也使得素质教育行业受到越来越多的关注。

伴随着监管层对校外培训机构的治理加强,部分传统教育机构也开始涉足素质教育。但素质教育赛道依然面临共同的困境:

以线下为主,租金高企模式较重

艺术类中的舞蹈教育,球类、体能、冰雪等体育类教育,研学/游学/营地类项目,均依赖于场地资源。这不仅造成租金、人力成本高昂,还使得机构发展受制于区域,模式较重,扩张缓慢。

重交互体验,师资水平无法匹配

线下场景的最大优势即交互式体验,而体验的效果直接取决于师资水平。相较于 K12领域,素质教育行业的人才存在着巨大的缺口,一些专业品类(如小众乐器)等往往找不到合格的教师;同时由于执教门槛低,师资水平常常参差不齐。

课程同质化,评价体系标准缺失

素质教育机构常遇到课程产品同质化的问题。一方面,素质教育各细分赛道都已有机构进入,新入局者很难找到尚未开发的蓝海;另一方面,行业门槛较低,课程内容易被其他机构复制。

行业偏零散,从中突围并不简单

从小作坊模式走向规模化发展,机构会遇到课程标准化与教学个性化难统一、师资留存率低且供应不稳定、管理模式不成熟、异地扩张粗放等系列问题。

沪ICP备07025777号-1

沪ICP备07025777号-1